バイデンの220兆円の大型経済対策は何をもたらすか?

1.220兆円の大型経済対策

2.増税で賄った場合の経済効果はプラスか、マイナス?

3.金利上昇がもたらすこと

バイデン米大統領は31日、8年間で2兆ドル(約220兆円)規模のインフラ投資計画を発表しました。

「数百万人の雇用を生み、中国との国際競争に勝てるようにする計画」

演説ではこのように強調し、議会における早期可決を求めました。

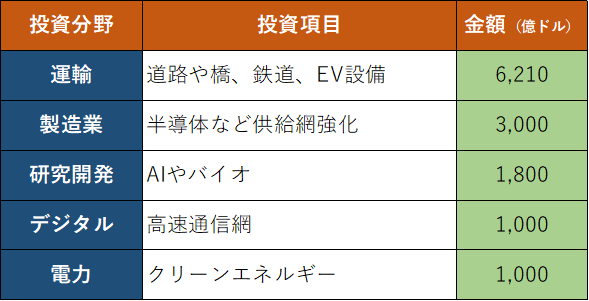

経済対策の中心には連邦政府主導のインフラ刷新があります。老朽化した道路や鉄道など交通網の整備に6210億ドル、電力網にそれぞれ1,000億ドルを投じるとしています。また、中国への対抗策としての位置づけも明確にしています。

さらに、国内総生産(GDP)に占める政府の研究開発投資が過去25年減っていると懸念を表明し、研究開発投資として1800億ドル盛り込んでいます。半導体や先端コンピューティング、先端情報技術などを例に挙げ、企業や大学の研究開発を後押しようとしています。半導体の国内生産強化やサプライチェーン(供給網)の強化など製造業の振興に3,000億ドルを求めています。

バイデン政権が公約に掲げる格差解消も計画の柱になっています。過疎地を含む全米に拘束通信網を行き渡らせます。低所得者向けの住宅や公立学校、育児施設の増設・修復も促します。

財源は企業増税で確保する戦略です。トランプ前政権が35%から21%に引き下げた連邦法人税率を28%に上げます。多国籍企業の海外収益に従来の2倍の21%を課税します。大企業に会計上の利益から最低でも15%を徴収する「ミニマム税」も導入し、税逃れ対策を急ぎます。

ホワイトハウスは企業増税を実施することで、「15年間かけて2兆ドルのコストをすべて賄える」と説明しています。

今回のインフラ投資は、バイデン政権が2段階で打ち出す成長戦略の第1弾との位置づけです。4月後半に医療など社会福祉の拡充策を発表する予定です。今回の計画と合わせると、歳出と増税の規模はさらに膨らみます。

今後、議会での成立を目指します。成立するかどうかは、まだ分かりません。企業よりの共和党は景気回復に影響しかねない増税には反対の姿勢です。民主党内でも中道派と左派では意見が割れています。政権と議会との交渉が長引く可能性は十分あるのが現状です。

2.増税で賄った場合の経済効果はプラスか、マイナス?

バイデン大統領の経済対策は非常に意欲的なものであるのは間違いありません。ただ、財源を企業増税に求めているところに、既に産業界からは反発が出ています。

FT(フィナンシャルタイムズ)では次のような懸念が報道されています。

The US Chamber of Commerce said the plan to fund Biden’s infrastructure proposals with higher corporate taxes was “dangerously misguided”.

全米商工会議所は、より高い法人税でバイデンのインフラストラクチャ提案に資金を提供する計画は「危険なほど誤った方向に進んだ」と述べた。

The National Association of Manufacturers said they would “turn back the clock to the archaic tax policies that gave other countries an advantage over America”,

全米製造業者協会は、「他の国々にアメリカよりも有利な古風な税制政策に時計を戻す」と述べ、

and the Business Roundtable warned the increases would create “new barriers to job creation and economic growth”.

ビジネス円卓会議は、この増加が「雇用創出と経済成長への新たな障壁」を生み出すと警告した。

“They have no idea how difficult it’s going to be for US companies to compete against foreign competitors who are not subject to these high minimum taxes,” said Cathy Schultz, vice-president for policy at the National Foreign Trade Council, a lobby group for US multinationals.

「彼らは、米国企業がこれらの高い税の対象とならない外国の競争相手と競争することがどれほど難しいかを知りません」と、米国の多国籍企業へのロビーグループである国家外国貿易評議会の政策担当副社長であるキャシー・シュルツは言いました。

このような企業側の懸念について、専門家はどう見ているのかを見てみます。

米国の保守系シンクタンクのタックスファウンデーション(税財団)の会長であるスコット・ホッジ会長は「CBO調査(アメリカ議会予算局 /Congressional Budget Office):バイデンの2兆ドルのインフラストラクチャ計画のメリットは、2兆ドルの増税を上回らない」と題したレポートを発表しています。

このレポートの大事な部分を見てみましょう。

CBOは2016年6月のレポート「連邦投資のマクロ経済及び予算効果」で次のように決定しとされています。

1)連邦政府の投資は、民間部門の投資の半分の経済的利益しか提供せず、5%対10%である。

2)州、地方、および民間部門の事業体が連邦ドルに応じて支出を削減するため、1ドルの連邦支出はわずか0.67ドル相当の実際の投資になります。

3)連邦政府の借入と税金が民間投資を圧迫するため、債務又は税金で賄われる連邦政府の投資は、利益よりも経済的損害をもたらす可能性があります。経済に害を及ぼすことを避けるために、連邦投資の他の任意プラグラムの削減によって賄われるべきです。

この内容を確認してみます。

CBOは、公共投資への経済的利益に関する学術論文を検討し、民間投資への利益の約半分であることを発見しました。

「CBOは、民間部門の投資の平均収益率は現在約10%であると推定しています。つまり、民間投資の1ドルの増加は、他のすべてが等しい場合、1年間で生産量を10%増加させます。それに対して、連邦投資の平均収益率は約5%です」

さらに、「CBOの見解では、連邦投資の収益は、平均して民間投資の収益よりもゆっくりと発生します。これは、ほとんどの民間部門の投資が物的資本に対するものであるのに対し、連邦政府の非防衛の大部分(1985年から2012年までの56%)は教育と研究開発に使われているからです」と発表しています。

CBOの経済文献の分析によると、連邦投資支出は、州、地方、および民間企業による投資を締め出したり、意欲を削ぐ傾向にあり、連邦投資の効果を弱めています。正味の効果は、「連邦投資が1ドルを投資すると、連邦以外の資金源は投資を0.33ドル削減し、1ドル全体ではなく、0.67ドルの純投資を残します。

結論:バイデン政権は「1回限りの」政府インラフ支出における2兆ドルの経済的利益が、民間部門から2兆ドルを恒久的に奪うことによる経済的損害を上回るという大きな賭けをしています。

連邦投資の経済的及び予算的影響に関するCBOの評価に基づくと、そのような取引によって経済がより良くなると信じる理由はありません。

CBOは、政府のインフレストラクチャ支出の1ドルが実際の投資のわずか0.67ドルに相当することを発見したため、バイデンの2兆ドル相当支出は、表向きの金額の3分の1少ない約1.3兆ドルの実際の投資に相当する可能性があります。そして、政府投資の1ドルは、明投資の1ドルの収益の半分しか提供しないので、バイデン大統領が彼の政策に融資するであろう2兆ドルの税金が民間部門の手に委ねられれば、経済は良くなるでしょう。

経済学は明らかです。バイデンが2兆ドルの新しいインフラストラクチャ支出の経済的利益を最大化することを望む場合、彼はそれを支払うために他の(無駄な)政府支出で2兆ドルを削減する必要があります。

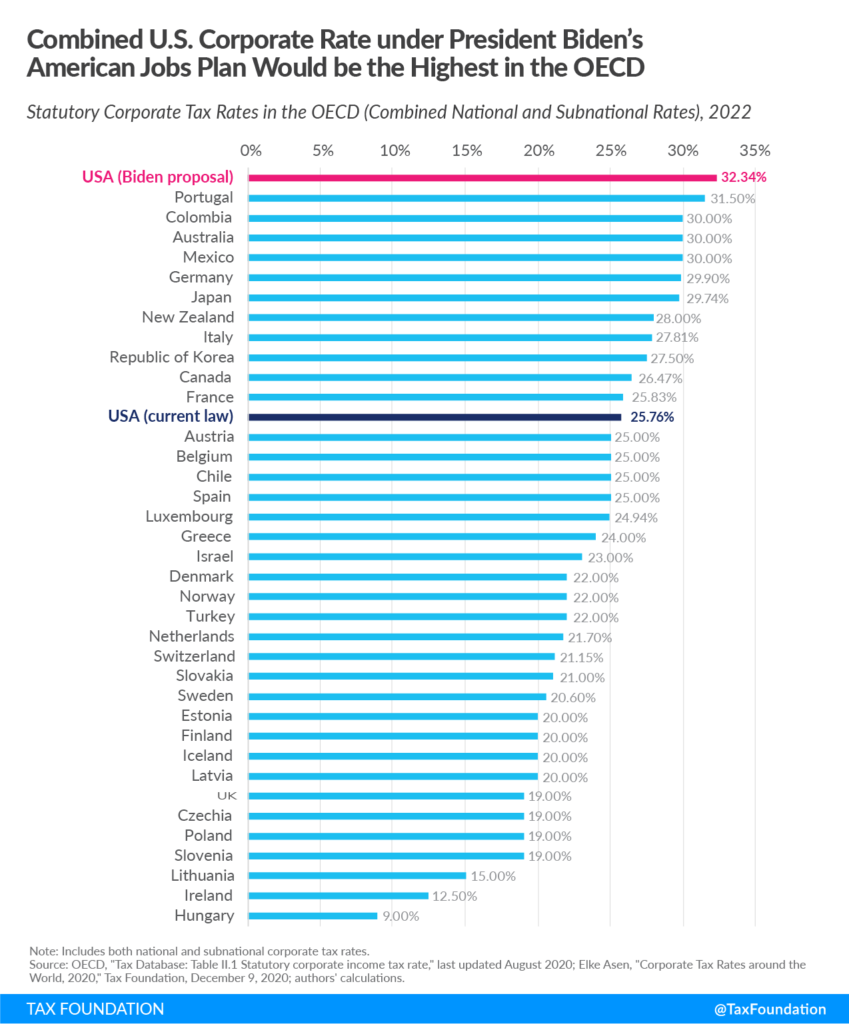

ちなみに、連邦法人税率を28%に引き上げると、連邦法人税率の合計税率は32.24%に上がり、OECD、G7、および中国を含むすべての主要な貿易相手国と競合他社よりも高くなります。

これは、米国の経済的競争力を損ない、世界における米国の役割を弱めることになります。

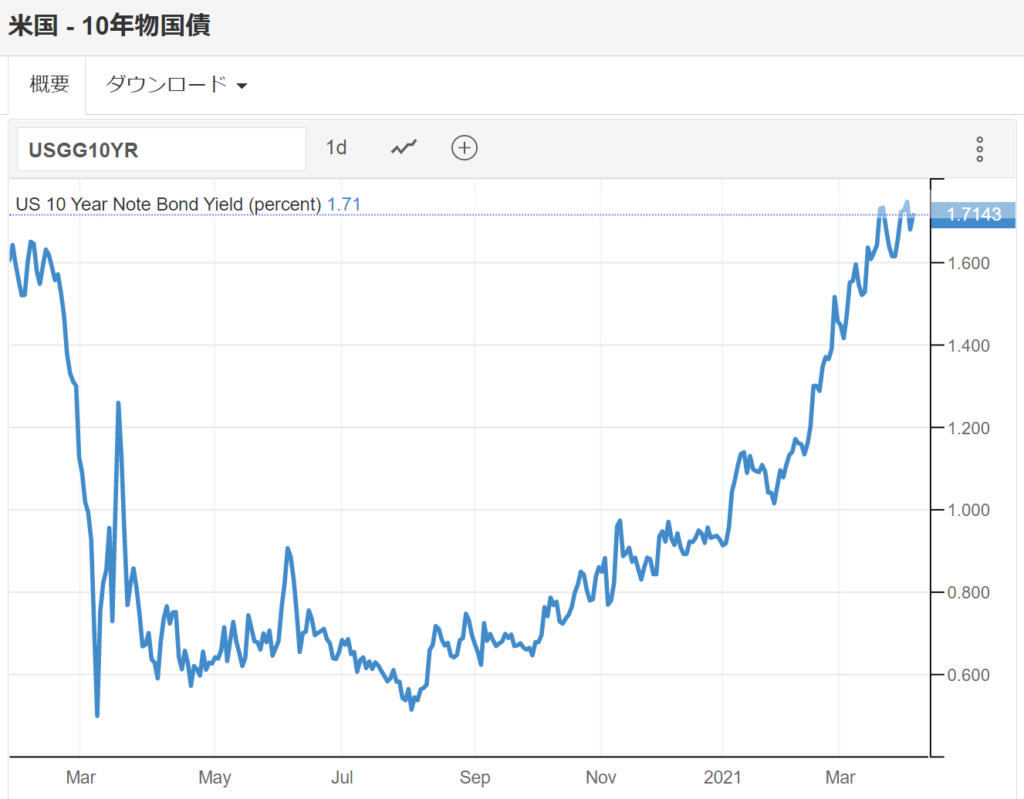

3.金利上昇の可能性

米FRBは足元の経済状況は厳しく、2023年までは利上げ見送りが妥当と繰り返しています。パウエルFRB議長は慎重姿勢で、景気回復を一時的なものではなく、確実なものにするには、金融緩和のアクセルは踏み続けるという判断を崩していません。

しかし、ここにきて、財政刺激策、超金融緩和政策、州政府の再開、ワクチン接種の急速な進展による経済活動の再開など、景気回復の材料がそろってきています。ここから、経済の回復は一気に進むかもしれません。そのため、市場はアクセルを踏みすぎて、景気が過熱し、過度のインフレ率上昇という結果を警戒し始めている感があります。

パウエルFRB議長は長期金利の上昇に対し、インフレへの懸念よりも、経済回復のプロセスで期待感が強まる自然な動きと静観の構えを崩していませんが、金利の上昇に対しては静観の構えの当局とは逆に市場は神経質になっています。

現状、インフレ率はFRBが目標とする期間平均2.0%には届いていない状況です。しかし、在庫水準は低く、エネルギ―価格は上昇傾向、貯蓄率がコロナ禍で上昇といった、近い将来に急速に上昇に転じる可能性の材料が揃ってきています。この状況に雇用市場の改善が本格化してくれば、市場は本格的に警戒するようになるでしょう。

加えて、米国だけではありませんが、コロナ禍における超金融緩和、実質的財政ファイナンスの総量は急激に増加しています。

米国の財務省は昨年のコロナ禍以来、コロナ対策費など急増する連邦負債を基本的には国債発行で賄っています。大量の新発債を発行しており、発行の平準化のために、四半期入札だけでなく、毎月発行しています。財政にとっても債券利回りは低ければ、利払い費が少なくても済みますが、万一利回りが上昇すれば、利払い費用が増え、それがまた発行量の増加につながるということも懸念されます。

金利上昇の要因が重なっているだけに、金利がこのまま上昇基調であれば、2023年よりも早くFRBも利上げをせざるを得ないという見方も市場には出てくると思われます。

物価については、30日に発表されたドイツの3月の消費者物価指数の上昇率は前年同月比2%となりました。一時的な要因もあったようですが、燃料価格の急騰も影響しています。昨年4月には原油先物価格はマイナスになるなどしており、前年比での物価は上昇しやすい環境にあります。

バイデンの巨額の経済対策は問題があるものの景気回復への期待は高まります。やはり、インフレ率上昇の要因の一つです

今、考えなければならないリスクはデフレに対してよりも、急激な需要回復による思わぬ物価の上昇とそれによる長期金利上昇の方が経済的混乱をもたらすのではないでしょうか。

米国で金利が上昇すれば、日本との金利差から円安になります。円安が今よりも進めば、輸入物価が上昇しますので、日本でも物価の押上が起こります。そうなると、日本でも長期金利が上昇します。

日本において長期金利が上昇すれば、国債価格は下落します。そうなれば、544兆円という巨額の国債を保有する、日銀には純資産を上回る含み損が発生します。

(出典:TRADING ECONOMICS)

-240x148.jpg)