1.住宅ローン金利、3メガバンクの10年固定金利が6年ぶり高水準へ

国内大手銀行は1月31日に2月から住宅ローン金利を一部引き上げると発表しました。2月適用分について、三菱UFJ銀行が10年固定型の基準金利を年3.49%、三井住友銀行は年3.5%、みずほ銀行が年2.8%とそろって引き上げます。

3メガバンクの金利はいずれも2015年~16年以来の高水準となります。2月の固定金利の引き上げ幅は三菱UFJと三井住友が0.1ポイント、みずほは0.05ポイントになります。住宅ローン大手の三井住友信託銀行も2月分から年2.95%から年3.0%、りそな銀行も年3.3%から年3.35%に基準金利を見直します。各行は基準金利をもとに実際に顧客に貸し出す金利を定めます。もっとも条件のよい優遇金利は2月から10年固定でみずほが0.90%、三菱UFJが0.84%になります。

銀行は10年物国債の利回りなどを参考に住宅ローン金利を定めています。米国の金融引き締め観測で米長期金利が上昇し、日本も金利高の機運が出てきています。歴史的なローン金利の低下を背景に住宅価格は高値圏で取引されていましたが、こうした流れに影響を与える可能性もあります。

平成期の期間はずっと低金利です。低金利下で住宅を購入することに慣れた国民、そして住宅販売の企業も低金利で販売したことしかなく、銀行も低金利での融資しかしたことが無い。金利が上昇するということは、それぞれ全く異なる世界で生きることになります。

日銀が16年にマイナス金利政策を導入することを受けて、住宅ローン金利は低下基調が続いてきました。もっとも低い水準だった16年当時と比べ、現行の10年固定は0.3~0.5ポイントほど高い状況です。

固定金利は将来の金利上昇リスクが抑えられる一方、変動金利よりも金利水準が高くなります。現在は住宅を購入する際、固定金利を選ぶ顧客は1割にとどまる反面、日銀のマイナス金利政策の影響を直接受ける変動型は約9割に達します。変動金利は大手銀行で0.40%~0.05%程度が多く、固定金利に比べた水準の低さが目立ちます。固定金利の上昇は変動型に直接的には波及しませんが、将来的な金利負担のリスクを警戒し、住宅投資が鈍るシナリオはあり得ます。

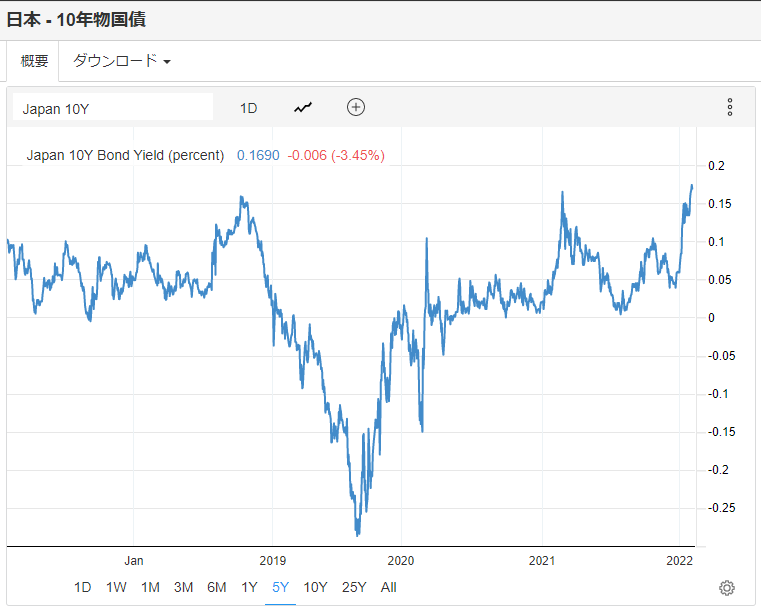

2.長期金利が一時マイナス金利導入後の最高水準に

債券市場では長期金利が一時、マイナス金利政策が導入された2016年1月以来の水準に上昇しました。

(出典:TRADING ECONOMICS)

市場が米国の利上げを織り込む中、日銀もいずれは金融緩和策の修正を迫られるのではないかとの見方から売りが加速しました。新発10年債利回りは一時、0.185%と6年ぶりの水準に達しました。

黒田日銀総裁は28日の衆院予算委員会で、現行のイールドカーブコントロール(YCC、長短金利操作)政策の長期金利目標となっている年限を短期化する可能性について、現時点でYCCを変えて「金利を上げるとか、スティープ化させるのは適当ではない」と述べ、早期の政策修正を否定しています。(※スティープ化とは短期金利と長期金利の差が大きくなること)

パウエルFRB議長が3月の0.5%利上げを否定しなかったことを受けて、利上げ加速観測が強まってきています。FRBのタカ派姿勢に引きずられるように日銀もどこかで金融政策の修正を検討し始めるのではないかと、市場は疑心暗鬼になっているように見られます。

日銀は昨年3月の金融政策決定会合で、より効果的で持続的な金融緩和を行うため、長期金利の変動幅をゼロ%を中心にプラスマイナス0.25%程度に明確化すると同時に、必要な場合に金利上限を守るため「連続指値オペ制度」を導入しました。

金利上昇には敏感に反応をするという姿勢を見せてはいますが、一方、この政策から見えるのは、金利上昇に関して日銀は上限の0.25%まで様子を見ることもあり得るということです。

3.金利が上昇したら・・・

国債の性質を再確認です。国債の金利が上昇すると、国債の価格は下がります。ゼロ金利の国債は金利は著しく低いわけですから、実は価格は高いのです。それも非常に高い。つまり「ゼロ金利国債は、価格が非常に高いため、価格を上げることはなく、値下がりの確率が高いリスク債券である」ということなのです。

平均金利がほぼ0%の1200兆円の「既発のゼロ金利国債」は流通している価格が下がらない安全資産ではないのです。きわめて、価格下落リスクの高い資産なのです。

日銀が現在保有している国債残高は 521,122,074,006です。(日銀毎旬報告2022年1月20日現在)もしも、金利が上昇したら日銀はどうなるかを考えてみます。日銀の国債保有残高は520兆円として計算します。

金利が1%上昇したらどうなるか。当然、国債価格は下落します。国債価格が下落した時の損失額は次の計算式で算出できます。

損失額=国債デュレーション8年×520兆円×金利上昇1%

41.6兆円の損失が出ることになります。日本銀行の自己資本が約10兆円ですから、30兆円以上の債務超過に陥ります。民間銀行、郵貯、GPIFの政府系金融、生損保、外銀の合計で保有する国債は約680兆円。損失額は54兆円にも上る計算となります。

金利が上昇すれば、国債価格が下落するため、日銀は金融政策を変えずに0%の金利を続けることができるかというと、それは無理です。インフレが起きてくると、利上げをして、金融を引き締めなければなりません。インフレの時に超金融緩和を継続すると、過剰流動性からますますインフレが加速することになるからです。

市場の期待金利が1%に上がった時、無理やりに0%金利を続けるために、日銀が金利0%の国債を高く買い続ければ、日銀の含み損による債務超過がますます膨らんでしまいます。これは日銀も実行することはできません。

金利が上昇し、日銀が債務超過になれば、政府が出資をすればいいという意見があります。しかし、仮に政府出資金が40兆円必要ならば、その資金を政府は持っていません。したがって、政府は日銀のために新たに40兆円の国債を発行し、それを日銀が買い、出資金に充てる以外に方法はありません。

実は異次元緩和が始まった時から、いつかこの問題から日銀が行き詰ることは予想されていました。仮に異次元緩和がうまくいって政府、日銀が言っていた2%のインフレが達成できていたとしても、まず、債券市場の期待金利の上昇による国債価格の下落から国債を購入し続けた日銀は債務超過となり、信用が低下した円は売られ、円安となり、財政は破綻するのです。

GDPの2倍の国債を抱えてしまった日本は、インフレからの1%や2%のわずかな金利の上昇で、国債価格の下落から大量の国債を持つ日銀、金融機関の破産から金融危機になってしまいます。

500兆円を超える異次元緩和は行うべきではなかったのではないでしょうか。しかし、既に実行してしまった以上、その結果は自然の流れのように起きてくるため、受け止める以外にありません。

金利が上昇するということは、何をもたらすのか。再度、考えておいた方が良いと思います。

本日はここまで。

ありがとうございました。

-240x148.jpg)