米GDP回復 1984年以来、第1四半期最も早い成長

【米GDP回復の現状】

米国の経済成長は、2021年の最初の3カ月に個人消費を増大させた大規模な財政刺激策と、封鎖制限の緩和により、パンデミック前の水準に近づきました。

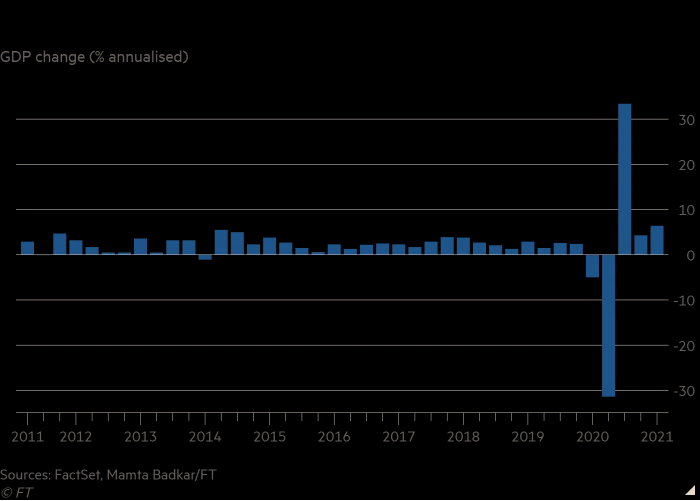

米商務省によると、GDP(国内総生産)は第1四半期に年率で6.4%上昇しました。リフィニティブ社の調査によると、これはエコノミストの6.1%の成長予測を上回り、1984年以来の第1四半期の最も速い成長を示しました。

牽引役は急回復した個人消費(10.7%増)で、政府の現金給付や経済再開が特需の様相を呈し、買い物や住宅購入が急増しました。4~6月は経済再開がさらに進み、GDPは過去最高だった19年10~12月期を上回る公算も大きくなっています。

(2021年4月30日 フィナンシャルタイムズより)

個人消費の成長率は15~19年の平均の約4倍に達します。中でも、モノの消費は23.6%増と際立ちます。1月にトランプ前政権下での現金給付があったほか、3月にはバイデン政権尾経済対策が成立し、新たな現金給付が始まりました。それによって、中古車など耐久財への需要が急速に回復しています。

サービス消費は4.6%増とモノの消費より伸びは鈍くなっています。1月はコロナ感染者が過去最大となり、営業規制も多くの地域で残っていたことが影響しています。ただ、ワクチン接種が進むとともに感染は1月半ば以降に減少しました。米国は2億3,460万回の接種を行い、9800万人の米国人は完全にワクチンを接種しています。それによって、3月にかけサービスの消費も伸びが強まったとみられます。

住宅投資も10.8%と高い伸びを記録しました。歴史的に低い金利が続く中、郊外を中心に住宅の需要が増え、価格も値上がりが目立っています。設備投資も9.9%増え、企業の経済活動も活発化しています。

リフィニティブの集計によれば、4~6月期の成長率の民間予想は8.5%とさらに加速すると予測されています。GDPの水準で見ても、コロナ流行前の19年10~12月期を上回るのが確実な情勢です。大規模な経済対策やワクチン接種の進展を背景に、日本やユーロ圏よりも回復の勢いが際立ちます。

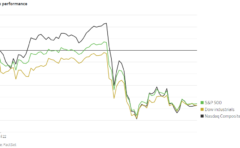

GDP報告後、長期国債への圧力は一時的に緩和され、ベンチマークの10年債は1.65%に低下しました。その後は、1.68%まで上昇しました。米国株は上昇し、S&P500は0.7%近く上昇しました。

水曜日の連邦準備制度理事会は、景気回復の進展を認めましたが、その将来の道筋は「ウイルスの経過に大きく依存する」と主張しました。連邦準備理事会のパウエル議長は「回復は一般的に予想されるよりも早く進んだものの、不均一で完全には程遠い」と述べています。

連邦準備理事会は、金融緩和路線の継続を発表しており、当面は現路線の継続となります。FRBは今年、GDP成長率が6.5%、失業率が4.5%になると予測しています。2022年には成長率は3.3%に落ち着くと予想されています。22年は巡航速度の経済成長に近づいていくという予測です。

景気回復の死角は輸出の弱さです。内需が軒並み急回復する中、輸出は1.1%減りました。日本や欧州は景気回復が弱い状況です。インドでは変異ウイルスが急拡大する等、新興国では景気回復も不透明感が濃い国も多くなります。世界経済の経済正常化が遅れれば、米景気への逆風となる可能性はありません。

【インフレ懸念はないのか?】

元財務長官で、現ハーバード大学教授のローレンス・サマーズ教授はFRBの超金融緩和に対して批判を続けています。また、バイデン政権の財政政策についても、「過剰」と批判しています。

来年の経済成長率は3.3%と予測されていますが、この予測も2022年末には米議会予算局(CBO)の推定する「潜在成長率」(過熱せず維持できる水準)をGDPが2.7%上回る可能性があります。直近でGDPが潜在成長率をこれほど大幅に上回ったのは、米国が深刻なインフレ問題に見舞われていた1973年です。この時のインフレは1980年代初めまで解消されませんでした。

1970年代に起きたインフレの種は、社会福祉プログラムやベトナム戦争への支出が成長を後押しした1960年代にまかれたものでした。しかし、コロナ禍でこれまでに可決された5兆ドル(約539兆3,000億円)規模の救済措置は、当時の政府支出に比べて短期的な現象です。そのため、朝鮮戦争時の経済成長の方が似ているのではないかという見方もあります。

1950年6月に北朝鮮が韓国に侵攻した時、米国はすでに1949年に終わった景気後退期からの急速な回復の最中にあり、戦争対応の増強により、経済はすぐに加熱状態になりました。1950年第4四半期にGDPは前年同期比13.4%増となりました。インフレ率は上昇しましたが、その後、すぐに低下しました。

しかし、現在の経済環境は大きく異なっています。米国はかつてのように製造業が主導する国ではありません。1950年代にGDPの約40%だったサービス業が、現在は約60%を占めています。また、コロナ禍の影響の多くは独特なものでした。旅行やレストランといったサービス業への支出に大きな打撃を与えた一方で、製造業への影響は軽微だったことがその特徴です。

そのため、物事がうまくいく場合とうまくいかない場合について、もっともらしいストーリーを想定しやすいといえます。

例えば、コロナ禍がきっかけとなった在宅勤務革命は、企業の効率性を高め、生産性を向上させ、潜在GDPを引き上げ、経済を加熱させることなく長期的に速いペースでの経済成長を可能にするかもしれません。

あるいは、危機によって引き起こされたサプライチェーンの問題や、需要に対応したサービス拡大が困難なことで、多くのエコノミストの予想よりも深刻なインフレを引き起こす可能性もあります。ほかにもバイデン大統領が残されている支出・税制計画を議会で可決させられるかなどを含め、不確定要素が数多くあります。

いずれにせよ、2021年の米経済の成長は十分に驚異的なものになる可能性があります。それはコロナ前には想定もしていなかったものだから驚異的というのではなく、現在、予想されるスピードで過去に経済が成長したのは、かなり以前の話だからです。

1983年の好景気のころ、現在労働年齢の米国人の多くは、生まれていたとしてもまだ子供です。つまり、社会の一線で働いている人々の多くは過去のインフレを経験していないのです。

その意味で、サマーズ元財務長官の警告するインフレは、歴史にとって未知ではありませんが、現在生きて、社会の一線で働いている人々にとって未知であるということです。

景気の回復とともにインフレにも注意を払っておく必要があります。

-240x148.jpg)