1.原油価格高騰

2月4日のニューヨーク原油市場でWTI(ウエスト・テキサス・インターミディエート)の先物価格が一時、およそ7年4か月ぶりに1バレル=93ドル台に上昇しました。ロンドン市場の北海ブレンド原油先物価格も約7年4か月ぶりとなる1バレル=93ドル台まで上昇しました。

市場では100ドルを突破するのではないかという声が聞こえ始めています。

(原油価格WTI/出典:Trading Economics)

石油輸出国機構(OPEC)加盟国とロシアなどで作る「OPECプラス」は2020年5月に始めた協調減産の規模を徐々に縮小はしていますが、脱炭素を目指す世界的な流れなどに伴う投資不足などで思うように生産が伸びない状況です。

また、ウクライナ問題を巡る米欧の制裁が発動された場合、ロシアの原油輸出が停滞しかねないとの懸念が強く、価格上昇の要因となっているようです。

原油価格の高騰は世界的なガソリン高に波及し、プラスチックなど石油化学製品のコストも押し上げています。世界的なインフレの進行が懸念されます。

2.インフレが進む

米国では消費者物価指数が約39%ぶりの上昇率を記録し、FRBは金融引き締めの前倒しを迫られています。3月にはテーパリングの終了を宣言しており、早ければ3月にも利上げを示唆しています。

インフレは米国だけでなく欧州でも進んでいます。英イングランド銀行は3日に政策金利を0.5%として前回2021年12月から、世界が驚いた追加利上げに動きました。また、英国は消費者向けの電気・ガスの標準単価上限を4月から54%引き上げると表明しました。

(英国インフレ率/出典:Trading Economics)

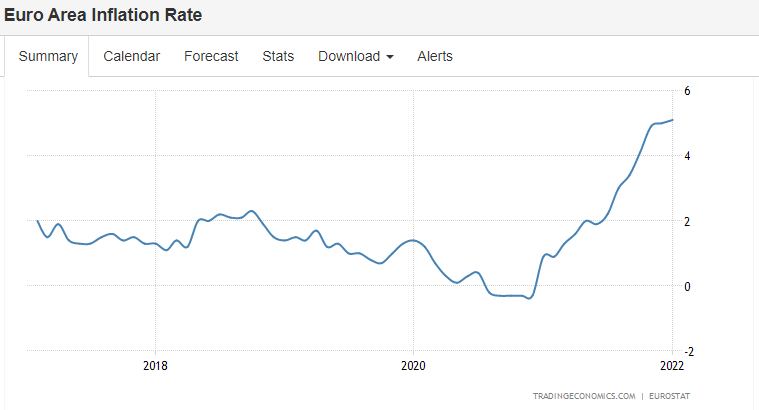

ECBも今後の利上げ時期に焦点が移ります。3日の理事会では現状の金融政策を維持したものの、コロナ危機対応で導入した緊急買取制度を3月末で打ち切るなど段階的に緩和縮小を進める方針です。次回3月の理事会でどんな方向性を打ち出すかが焦点になります。

(EUインフレ率/出典:Trading Economics)

1月のユーロ圏の物価上昇率は過去最高の5.1%を記録し、これまでは物価上昇は一時的としてきたラガルド総裁もデータ次第では年内の利上げも示唆し始めています。

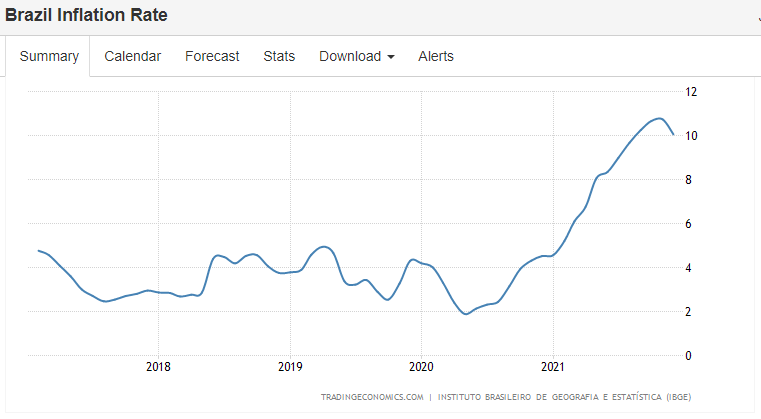

ブラジル中央銀行は2日開いた金融政策決定会合で、政策金利を引き上げて10.75%にすると決めました。利上げは8会合連続です。エネルギー価格の上昇などでインフレは高い水準で推移しています。

10.75%の金利水準は2017年5月(11.25%)以来の高い水準となります。利上げ幅は3会合連続同じで、大幅な利上げを続けました。1月前半の消費者物価指数は前年同月比で10.2%上昇しました。

(ブラジルインフレ率/出典:Trading Economics)

他の南米の中央銀行は利上げ幅の拡大に動いています。コロンビアは1月に政策金利を1%引き上げると発表しました。チリも上げ幅を1.25%から1.5%に広げました。

経済協力開発機構(OECD)が3日発表した2021年12月の加盟38か国の消費者物価指数(CPI、加重平均)は前年同月比6.6%上昇しました。上昇率は前月より0.7ポイント高まり、1991年7月以来約30年ぶりの幅になりました。エネルギーや食品をはじめ、幅広い品目で価格が上昇しています。

OECD圏のエネルギー価格は21年12月、前年同月比で25.6%上昇しました。21年11月に記録した27.6%よりは小さくなりましたが、依然高い数値でした。食品は6.8%の伸びを記録しています。

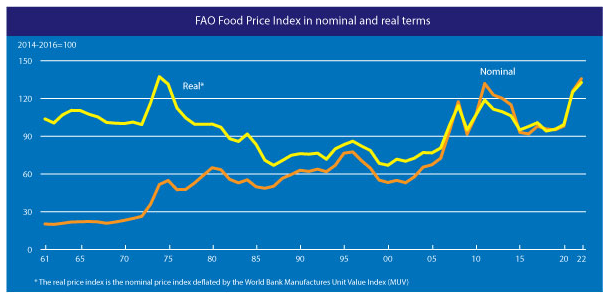

国連食糧農業機関(FAO)が3日に発表した2022年1月の世界の食料価格指数(以下グラフ:FAO Food Price Index)は135.7と21年12月に比べ約1%上昇しました。パーム油など植物油は過去最高を記録しました。11年以来の高水準が続いており、同年2月に記録した過去最高の137.6に迫っています。

(出典:FAOホームページ)

世界中でインフレが進行していますが、原油価格の上昇はそれに拍車をかけていく可能性大です。

3.原油価格は当面下がらない?

OPECとロシアなどの大産油国で構成されるOPECプラスは2月2日、3月も現行の段階的な増産を続けると決めました。

オミクロン株が世界で猛威を振るっているもの、原油需要への打撃は限定的というのが世界の見方です。OPECプラスは今年後半にはパンデミック前の水準に回復すると見込んでいます。

しかし、産油国の供給にも不確実性が高まっています。主要産油国の生産量が目標に達しない状況が続いているからです。昨年12月のOPECプラスは協調減産を開始して以降、生産量が目標を上回った月はわずかだったことも分かってきており、「OPECプラスは増産目標を達成できないのではないか」とも見られています。

ナイジェリアなど一部のOPEC加盟国は投資不足や生産設備の問題から生産が停滞し、今の増産計画でさえ未達が続きます。昨年12月はロシアの生産量も目標に届きませんでした。毎月日量10万バレルずつ増産する割り当てですが、原油安局面での投資不足が響き、能力が追い付かないとの指摘が多くあります。OPECプラスで日量100万バレル超の増産余力を持つのは事実上サウジアラビアとアラブ首長国連邦(UAE)だけです。

さらにウクライナを巡っての欧米とロシアの対立も原油価格高騰の要因の一つです。欧州は輸入原油の3割をロシアに頼っています。また、米国も輸入原油の1割がロシア産です。

米国がロシア産の輸入量を増やしたのは重質で硫黄分の高い原油を産出するベネズエラに経済制裁を科し、代わりに性質の似たロシア産に頼ったことがその原因です。

地政学的な緊張で、原油は戦略商品としての重みを増しています。ロシアが米欧と対立している最中に切り札の価値を下げる理由はありません。他国もロシアに反目してまで、追加増産を唱えることはしないでしょう。

ここにきてもう一つの大きなリスクも現れています。中東のイエメンのシーア派反政府武装組織フーシ派が1月中旬からアラブ首長国連邦(UAE)に攻撃を繰り返しています。フーシ派の後ろ盾であるイラン政府はフーシ派の単独行動であり、事前の了承はなかったとしています。

今回の攻撃の原因は、米国の制裁に苦しむイランが昨年末からUAEとの緊張緩和を進めていることにフーシ派が「梯子を外されている」と反発したからだとみられています。

また、イランの隣国イラクでは2021年10月の選挙後、シーア派同士で激しく対立して政権発足が難航しています。これは、イラク各勢力に対するイランの調整力の低下があらわになってきたためといわれています。

イランの国力が低下すればするほど、原油の増産余力を有する産油国であるイランとUAEの安定が損なわれるという展開になっています。

ここでも、原油価格が下がらない要因があるといえます。

原油価格が高騰すれば、ますますインフレは加速します。2022年の最も大きな課題は、インフレを巡る様々な問題といえるのではないでしょうか。

ウクライナを巡る欧米の対立もインフレの一因であり、パンデミックから回復があれば、それもインフレの要因であり、中東問題もインフレの要因となります。

エネルギーや食品の高騰は世界的な問題であり、日本も例外ではありません。

原油価格は当面下がる要因が見つからず、2022年にはインフレを中心的課題として見続けておく必要がありそうです。

本日はここまで。ありがとうございました。

宮野宏樹

-240x148.jpg)